Бюджетирование ориентированное на результат – это процесс планирования, управления и контроля финансовых ресурсов организации с целью достижения поставленных результатов. Весьма важным элементом данного процесса является разработка комплексного бюджета, который включает в себя ряд основных элементов, о которых мы сегодня и поговорим.

Первым и основным элементом бюджетирования ориентированного на результат является финансовый план. Он представляет собой схему распределения финансовых ресурсов организации на определенный период времени. Основная цель финансового плана — определить, каким образом будут использоваться доступные средства для достижения желаемых результатов.

Вторым элементом бюджетирования ориентированного на результат является план продаж. Он определяет ожидаемый объем продаж продукции или услуг организации на определенный период времени. План продаж позволяет организации прогнозировать поступления средств и планировать необходимые расходы в соответствии с объемом ожидаемых продаж.

Видео:Как грамотно сформировать бюджет доходов и расходовСкачать

Понятие бюджетирования

Бюджетирование ориентированное на результат подразумевает, что каждый бюджетируемый процесс должен быть направлен на достижение конкретных целей и показателей эффективности. Оно помогает организации установить четкие приоритеты, определить ожидаемые результаты и разработать планы действий для достижения этих результатов. Бюджетирование ориентированное на результат также включает в себя механизмы контроля и анализа, которые позволяют оценить выполнение поставленных целей и принять меры для улучшения результатов.

Бюджетирование включает различные виды бюджетов, такие как операционный бюджет, инвестиционный бюджет и капитальный бюджет. Операционный бюджет отражает план по использованию финансовых ресурсов на текущий период, включая доходы и расходы. Инвестиционный бюджет относится к планированию и контролю инвестиций организации, включая закупку оборудования, разработку новых продуктов и прочие капитальные вложения. Капитальный бюджет отражает долгосрочные инвестиционные планы организации.

Бюджетирование является неотъемлемой частью финансового менеджмента и позволяет организации эффективно использовать свои финансовые ресурсы, достичь поставленных целей и обеспечить устойчивый рост и развитие. Оно требует участия всех уровней руководства и знания специфики организации, чтобы разработать и реализовать эффективные бюджетные планы.

Видео:Бюджетирование, ориентированное на результатСкачать

Виды бюджетирования

Существует несколько видов бюджетирования, которые различаются по своим характеристикам и целям:

1. Статическое бюджетирование. В рамках статического бюджетирования составляется план доходов и расходов на основе статистических данных прошлых периодов. Этот вид бюджетирования применяется в ситуациях, когда предполагается относительная стабильность бизнес-процессов и малая вероятность внезапных изменений во внешней среде.

2. Динамическое бюджетирование. Динамическое бюджетирование представляет собой более гибкую и адаптивную модель планирования, которая учитывает возможные изменения во внешней среде и внутренних процессах организации. В рамках динамического бюджетирования планы могут пересматриваться и корректироваться в зависимости от поступающей информации и анализа текущей ситуации. Этот вид бюджетирования позволяет организации быть более гибкой и реагировать на изменения во внешней среде.

Важно отметить, что выбор конкретного вида бюджетирования зависит от многих факторов, таких как тип и размер организации, ее деятельность, особенности рынка и другие. Компании могут применять как статическое, так и динамическое бюджетирование в сочетании либо выбирать один из них в зависимости от конкретных обстоятельств и стратегических целей.

Статическое бюджетирование

Основной целью статического бюджетирования является определение и планирование доходов и расходов предприятия на определенный период времени. Данный процесс включает в себя:

1. Формирование бюджета: определение плановых доходов и расходов, а также разработка плана по использованию финансовых ресурсов. Здесь также учитываются факторы внешней среды, которые могут оказывать влияние на финансовое состояние предприятия.

2. Утверждение бюджета: после составления бюджета он должен быть утвержден руководством предприятия. Это позволяет официально принять плановые показатели и установить их как обязательные для выполнения.

3. Исполнение бюджета: в данном этапе финансовые ресурсы предприятия распределяются и используются в соответствии с планом, утвержденным в бюджете. Здесь осуществляется контроль за выполнением плановых показателей и принимаются меры для корректировки, при необходимости.

4. Контроль и анализ: после выполнения бюджета проводится анализ фактических результатов и сравнение их с плановыми показателями. Это позволяет выявить отклонения и определить причины их возникновения. На основе анализа принимаются решения о внесении изменений в планы предприятия.

Статическое бюджетирование позволяет предприятию определить и контролировать свои финансовые ресурсы, однако оно не учитывает возможные изменения во внешней среде, которые могут повлиять на финансовое положение предприятия. В связи с этим в настоящее время все чаще применяется динамическое бюджетирование, которое позволяет учитывать изменения во внешней среде и принимать более гибкие решения.

Динамическое бюджетирование

Основная особенность динамического бюджетирования заключается в постоянном контроле и анализе финансовых показателей, объемов продаж и затрат. В отличие от статического бюджетирования, которое составляется на начало финансового года и остается неизменным, динамическое бюджетирование позволяет оперативно реагировать на изменения в экономической ситуации и корректировать планы деятельности организации.

Основными преимуществами динамического бюджетирования являются:

- Гибкость и адаптивность — возможность изменять бюджет в зависимости от изменений курса рынка, клиентского спроса и других факторов.

- Максимальная точность — регулярное обновление бюджета на основе актуальных данных позволяет получить более точную картину текущей финансовой ситуации организации.

- Снижение рисков — оперативная корректировка бюджета помогает избегать непредвиденных финансовых потерь и принимать своевременные меры по устранению негативных тенденций.

Для успешной реализации динамического бюджетирования важно установить эффективную систему сбора, анализа и интерпретации данных организации. Также необходимо обеспечить надлежащий уровень квалификации сотрудников, ответственных за бюджетирование, чтобы они могли оперативно реагировать на изменения и принимать обоснованные решения.

В итоге, динамическое бюджетирование является эффективным инструментом для планирования и управления финансами организации, позволяющим адаптировать бюджет к изменяющимся условиям рынка и достигать поставленных целей в более эффективном и гибком режиме.

Видео:БЮДЖЕТИРОВАНИЕСкачать

Определение целей и показателей в бюджетировании

При определении целей бюджетирования необходимо четко сформулировать, что именно нужно достичь в рамках бюджетного периода. Цели могут быть разными: увеличение доходов, сокращение расходов, повышение прибыльности и другие. Важно, чтобы цели были конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени — соблюдение данных принципов поможет сформировать реалистичные и эффективные цели бюджетирования.

Показатели эффективности играют важную роль в оценке достижения поставленных целей. Они помогают измерить степень эффективности и успешности реализации бюджета. Показатели могут быть финансовыми и нефинансовыми. Финансовыми показателями являются, например, прибыль, рентабельность, оборачиваемость активов и др. Нефинансовыми показателями могут быть, например, уровень клиентской удовлетворенности, доля рынка, количество новых клиентов и др. Выбор конкретных показателей зависит от целей организации и специфики ее деятельности.

Определение целей и показателей в бюджетировании является основой для дальнейшего планирования и контроля за финансовыми ресурсами организации. Грамотный подход к определению целей и выбору показателей позволяет организации эффективно использовать свои ресурсы, достигать поставленных целей и повышать свою конкурентоспособность на рынке.

Цели бюджетирования

Основная цель бюджетирования — обеспечить эффективное использование ресурсов организации для достижения стратегических и оперативных целей. Бюджетирование помогает определить и сосредоточиться на приоритетных направлениях развития организации.

Другие цели бюджетирования включают:

- Планирование и контроль финансовых ресурсов: бюджетирование позволяет организации планировать расходы, доходы и инвестиции, а также контролировать их исполнение.

- Определение уровня и структуры расходов: бюджетирование помогает определить, какие расходы являются необходимыми и эффективными для достижения поставленных целей.

- Управление рисками: бюджетирование позволяет организации предвидеть и управлять финансовыми рисками, связанными с изменениями рыночных условий или внешней среды.

- Оптимизация использования ресурсов: бюджетирование помогает организации оптимизировать использование финансовых, трудовых и материальных ресурсов, улучшить планирование производственных процессов и снизить издержки.

Цели бюджетирования должны быть конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени. Они должны быть согласованы с общими стратегическими целями организации и отражать ее приоритеты.

Показатели эффективности бюджетирования

Один из основных показателей эффективности бюджетирования — это соответствие фактических результатов плановым показателям. Он позволяет оценить, насколько точно были спрогнозированы результаты и в какой степени были достигнуты запланированные цели.

Другой важный показатель эффективности — это отклонение фактических результатов от плановых. Оно позволяет выявить причины, которые могут привести к отклонению от запланированных показателей, и принять меры для их устранения.

Также важным показателем эффективности является анализ рентабельности. Он позволяет оценить результативность использования ресурсов и выявить области, где можно снизить издержки или увеличить прибыль.

Для оценки эффективности бюджетирования также используются показатели стабильности финансового положения. Они позволяют оценить финансовую устойчивость организации и ее способность к долгосрочному развитию.

Наконец, важным показателем эффективности является анализ поведения затрат. Он позволяет выявить, какие виды расходов являются наиболее значимыми и влияют на общую эффективность бюджетирования.

Все эти показатели в совокупности позволяют осуществить полный анализ эффективности бюджетирования и принять меры для улучшения результатов. Они помогают организации достичь поставленных целей и повысить эффективность своей деятельности.

📹 Видео

Бюджетирование - Основы построения бюджета / Главные ошибки и как их решить!Скачать

Бюджетирование и прогнозыСкачать

Бюджетирование не для финансистовСкачать

Основные элементы бюджетированияСкачать

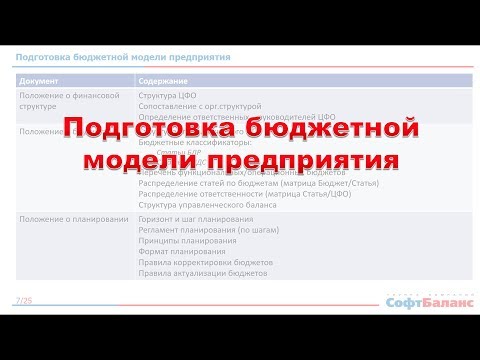

Бюджетирование на предприятии | Подготовка бюджетной моделиСкачать

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля до ЭКСПЕРТА: 🧮основы, 👹подводные камни, ✨эффективные решенияСкачать

Баланс, PL, Кэш-фло - базовые понятия в финансах и основы финансового анализа.Скачать

Вебинар "Основы бюджетирования"Скачать

Построение модели бюджета компании (с нуля)Скачать

Открытый вводный вебинар к курсу "ОСНОВЫ БЮДЖЕТИРОВАНИЯ"Скачать

Практики зрелой компании :: БюджетированиеСкачать

Бюджеты БДР и БДДССкачать

Как бюджетировать HR? Бюджетирование ФОТ, рекрутинга, обучения, бенефитов. Готовимся к бюджету 2021Скачать

Бюджетирование в программах 1ССкачать

Михаил Гиваргизов о проблемах планирования и бюджетирования в стартапеСкачать

Открытый вводный вебинар к 7 потоку курса "ОСНОВЫ БЮДЖЕТИРОВАНИЯ"Скачать

Бюджетирование в системе управления компаниейСкачать