Ведение бизнеса неразрывно связано с финансами и, соответственно, с рассмотрением затрат. При планировании бюджета и определении прибыли необходимо учитывать два основных типа затрат: постоянные и переменные.

Постоянные затраты — это затраты, которые остаются неизменными независимо от объема производства или уровня продаж. Они не зависят от времени и включают в себя такие статьи расходов, как аренда помещений, зарплата постоянного персонала, коммунальные платежи и прочие фиксированные расходы. Постоянные затраты играют важную роль в бизнесе, так как они необходимы для поддержания деятельности предприятия.

Переменные затраты, в свою очередь, зависят от уровня производства или объема продаж. Это затраты, которые меняются пропорционально изменению объема работы. К ним относятся расходы на сырье, материалы, топливо, электроэнергию и другие переменные факторы, влияющие на производство товара или предоставление услуги.

Правильное разграничение постоянных и переменных затрат позволяет более эффективно управлять бюджетом, планировать прибыль и принимать стратегически важные решения. Контроль за постоянными затратами помогает стабилизировать финансовое положение компании, а анализ переменных затрат позволяет оптимизировать процессы производства и повысить рентабельность бизнеса.

- Затраты в бизнесе: постоянные и переменные

- Что такое постоянные затраты?

- Описание постоянных затрат

- Примеры постоянных затрат в бизнесе

- Что такое переменные затраты?

- Что такое переменные затраты?

- Примеры переменных затрат

- Важность разделения затрат на постоянные и переменные

- Расчет прибыльности в бизнесе: значимость разделения затрат на постоянные и переменные

- 🎦 Видео

Видео:4.6 Виды издержек постоянные и переменные издержкиСкачать

Затраты в бизнесе: постоянные и переменные

Одним из ключевых аспектов в управлении затратами является разделение их на две основные категории — постоянные и переменные затраты. Это позволяет более точно определить структуру расходов и принять обоснованные решения в планировании и управлении бизнесом.

Постоянные затраты — это затраты, которые не зависят от объема производства или продаж. Они остаются постоянными независимо от изменений в объемах производства или продажи товаров или услуг. Такие затраты обычно необходимы для поддержания основной инфраструктуры бизнеса и включают в себя зарплаты сотрудников, аренду помещений, коммунальные платежи, страхование и другие постоянные обязательства.

Переменные затраты, в свою очередь, зависят от изменения объема производства или продажи товаров или услуг. Такие затраты непосредственно связаны с производственными операциями и изменяются пропорционально изменению объема деятельности бизнеса. К примеру, затраты на сырье и материалы, энергию, транспортировку, маркетинг и рекламу являются переменными затратами.

Разделение затрат на постоянные и переменные позволяет предпринимателям анализировать их структуру, определять наиболее эффективные расходы и прогнозировать финансовые результаты бизнеса в зависимости от изменений объема производства или продаж. Это помогает выстраивать эффективную стратегию развития и управления бизнесом, а также принимать обоснованные решения в финансовых вопросах.

Как предпринимателю необходимо иметь четкое представление о структуре затрат в своем бизнесе, чтобы осуществлять их контроль и оптимизацию. Грамотное планирование и управление постоянными и переменными затратами является важным условием для создания и развития успешного и прибыльного предприятия.

| Постоянные затраты: | Переменные затраты: |

|---|---|

| Зарплата сотрудников | Затраты на сырье и материалы |

| Аренда помещений | Затраты на энергию и транспортировку |

| Коммунальные платежи | Затраты на маркетинг и рекламу |

| Страхование | Прочие переменные затраты |

Видео:Постоянные и переменные издержки, что это такое? + 4 балла к результатуСкачать

Что такое постоянные затраты?

Постоянные затраты включают в себя статьи расходов, которые не зависят от изменений в объеме производства или продажи товаров или услуг. Это могут быть арендные платежи, зарплата административного персонала, страховые взносы, амортизация оборудования и другие постоянные расходы.

Постоянные затраты не меняются в коротком периоде времени и являются неизбежными расходами для бизнеса, даже если его деятельность временно приостановлена или объем продаж снижается. Они не зависят от колебаний спроса на товары или услуги и отражают постоянные затраты на поддержание деятельности бизнеса в рабочем состоянии.

Расчет постоянных затрат позволяет бизнесу определить базовый уровень расходов, которые необходимо покрыть для обеспечения нормальной работы и выживаемости компании. Они являются ключевыми факторами при определении точки безубыточности бизнеса и при принятии решений о ценообразовании и финансовом планировании.

Таким образом, понимание постоянных затрат является необходимым элементом финансового анализа и планирования для любого бизнеса, позволяющим контролировать и управлять финансовыми ресурсами компании.

Описание постоянных затрат

Постоянные затраты включают такие статьи расходов, как аренда помещений, зарплата административного персонала, страхование, амортизация оборудования и прочие постоянные издержки производства или предоставления услуг.

Эти расходы признаются как обязательные затраты, которые выплачиваются независимо от того, возникают ли у компании выручка или прибыль. Они создают базовую структуру для функционирования организации и касаются общих издержек, необходимых для поддержания ее ежедневных операций.

Понимание постоянных затрат особенно важно при управлении финансами компании и планировании бюджета. Зная, какие расходы являются постоянными, предприятие может правильно распределить свои ресурсы и принимать обоснованные стратегические решения.

Примеры постоянных затрат в бизнесе

1. Аренда помещения. Это постоянная затрата, поскольку арендная плата обычно остается неизменной в течение договоренного срока, независимо от количества проданных товаров или услуг.

2. Зарплата административного персонала. Зависимо от компании и ее организационной структуры, зарплата административных сотрудников, таких как руководители, бухгалтеры или секретари, может быть постоянной затратой.

3. Фиксированные платежи за лицензии и разрешения. Когда бизнесу требуется лицензия или разрешение для осуществления своей деятельности, плата за них является постоянной затратой.

4. Платежи по кредитам и займам. Если бизнес взял в кредит или взял займ, платежи по ним также являются постоянными затратами, так как не зависят от объема реализации товаров или услуг.

5. Страхование. Страховые премии также являются постоянными затратами, поскольку размер платежа не зависит от объема производства или продажи товаров или услуг.

Важно отметить, что постоянные затраты не будут оставаться постоянными на протяжении всего времени. Они могут изменяться с течением времени, изменяясь в зависимости от роста бизнеса, инфляции или других факторов. Тем не менее, в короткосрочной перспективе они остаются относительно стабильными и не зависят от объема производства или продажи товаров или услуг.

Видео:Как определить постоянные и переменные затраты предприятияСкачать

Что такое переменные затраты?

Переменные затраты могут включать затраты на сырье и материалы, зарплаты рабочих, энергозатраты, комиссии на продажи и другие затраты, которые меняются пропорционально изменению объема производства или занятости.

Компании обычно могут контролировать переменные затраты, принимая решения о количестве сырья, которое закупается, уровне заработной платы, рабочем времени и других факторах, влияющих на уровень производства или занятости.

Разделение затрат на постоянные и переменные имеет важное значение при анализе финансового состояния компании и принятии управленческих решений. Постоянные затраты определяют минимальный уровень затрат, который компания должна понести независимо от объема производства или занятости. В то же время переменные затраты влияют на прибыль компании в зависимости от ее активности.

| Примеры переменных затрат: |

|---|

| 1. Затраты на сырье и материалы |

| 2. Зарплата рабочих и сборщиков |

| 3. Энергозатраты |

| 4. Комиссии на продажи |

Что такое переменные затраты?

Основное отличие переменных затрат от постоянных заключается в том, что они несут с собой прямую пропорциональность к объему производства или услуг. Если объем работы увеличивается, переменные затраты также растут, и наоборот — сокращение объема работы ведет к уменьшению переменных затрат.

Примерами переменных затрат могут быть материалы и компоненты, затрачиваемые на производство товаров, оплата заработной платы работникам, аренда оборудования или услуги перевозки. Все эти факторы напрямую зависят от объема производства или услуги, и их расходы могут быть изменены в зависимости от потребностей бизнеса.

При увеличении объема производства возрастают расходы на закупку материалов и компонентов, а также на оплату труда сотрудников, замкна. А сокращение объема производства ведет к снижению переменных затрат и, как следствие, к более эффективному использованию ресурсов предприятия.

Разделение затрат на постоянные и переменные является очень важным аналитическим инструментом для бизнеса. Позволяет не только более точно определить влияние изменения объема производства на бизнес-показатели, но и помогает принимать обоснованные решения в планировании и управлении предприятием. Понимание различий в постоянных и переменных затратах может помочь оптимизировать производственные процессы и увеличить прибыльность бизнеса.

Примеры переменных затрат

- Сырье и материалы: затраты на сырье и материалы являются переменными, так как их стоимость может изменяться в зависимости от объема производства. Например, в производстве одного изделия требуется больше сырья и материалов, чем в производстве другого изделия, поэтому затраты на сырье и материалы будут различны.

- Трудовые затраты: затраты на оплату труда также относятся к переменным затратам. Размер заработной платы зависит от количества работников, которых необходимо привлечь для выполнения работы. Если количество работников увеличивается, то затраты на оплату труда также увеличиваются, и наоборот.

- Энергозатраты: затраты на энергию также являются переменными. Они зависят от объема производства и могут изменяться в соответствии с потребностями предприятия. Например, если предприятие увеличивает производство, то затраты на энергию также увеличиваются.

Важно понимать, что переменные затраты могут изменяться не только в зависимости от объема производства, но и от других факторов, таких как цена на сырье, заработная плата работников, стоимость энергии и т. д. Поэтому менеджерам необходимо постоянно анализировать и контролировать переменные затраты, чтобы эффективно управлять бизнесом и повышать его прибыльность.

Видео:Деление затрат на постоянные и переменныеСкачать

Важность разделения затрат на постоянные и переменные

Постоянные затраты – это затраты, которые не меняются в зависимости от объема производства или продаж. Они отражают стабильные расходы, которые необходимы для поддержания деятельности бизнеса вне зависимости от количества произведенной или проданной продукции.

Переменные затраты – это затраты, которые изменяются в зависимости от объема производства или продаж. Они прямо пропорциональны количеству произведенной или проданной продукции и могут варьироваться.

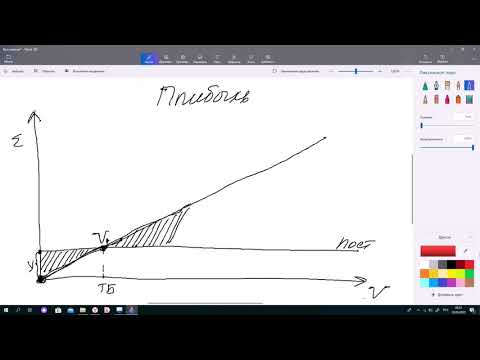

Разделение затрат на постоянные и переменные позволяет более точно определить точку безубыточности, то есть тот объем производства или продаж, при котором компания не терпит убытков и начинает получать прибыль. Зная общие постоянные затраты и величину каждого товара или услуги, можно определить, какой объем продаж необходим для покрытия стабильных затрат.

Кроме того, различие между постоянными и переменными затратами помогает руководителям принимать решения по оптимизации производственных процессов, управлению запасами, маркетинговым и рекламным кампаниям. Зная, какая часть затрат является постоянной, можно принимать более обоснованные решения в отношении сокращения или увеличения объема производства, а также формировать ценовую политику компании.

Таким образом, разделение затрат на постоянные и переменные является необходимым для эффективного управления бизнесом. Это позволяет проводить анализ финансовых показателей, прогнозировать прибыльность и принимать обоснованные решения по управлению ресурсами и распределению бюджета компании.

Расчет прибыльности в бизнесе: значимость разделения затрат на постоянные и переменные

Одним из ключевых аспектов при расчете прибыльности является разделение затрат на постоянные и переменные.

Постоянные затраты представляют собой затраты, которые не меняются в зависимости от объема производства или продаж. Они остаются неизменными в коротком и среднесрочном периодах. К постоянным затратам относятся арендная плата, заработная плата постоянных сотрудников, страховые взносы, налоги и др.

Переменные затраты, в свою очередь, зависят от объема производства или продаж. Они изменяются пропорционально изменению объема производства или продаж. Примерами переменных затрат могут быть сырье, материалы, комиссионные выплаты и др.

Расчет прибыльности осуществляется путем вычитания постоянных и переменных затрат из выручки. В результате получается величина, которая показывает сколько денег остается после покрытия всех затрат.

Корректное разделение затрат на постоянные и переменные позволяет получить более точные результаты при расчете прибыльности. Зная долю постоянных и переменных затрат в общей структуре затрат, можно принять решение о необходимых корректировках в производственных процессах или маркетинговой стратегии, чтобы увеличить общую прибыльность бизнеса.

Итак, расчет прибыльности является неотъемлемой частью финансового анализа бизнеса. Он позволяет более эффективно управлять финансовыми ресурсами и рассчитывать финансовые результаты бизнеса. Правильное разделение затрат на постоянные и переменные является ключевым фактором для достижения более точных результатов и принятия обоснованных решений о развитии бизнеса.

🎦 Видео

ТБ02. Что такое постоянные и переменные затратыСкачать

Все издержки в ЕГЭ по ОбществознаниюСкачать

2.5 Постоянные и переменные затраты🎓 ЕГЭ по обществознанию без репетитораСкачать

Классификация ЗАТРАТ. ПЕРЕМЕННЫЕ и ПОСТОЯННЫЕ затратыСкачать

Обществознание. Экономика: Постоянные и переменные затраты. Центр онлайн-обучения «Фоксфорд»Скачать

Издержки фирмы. Виды издержекСкачать

Решение задачи по экономике на издержки | Как рассчитать предельные издержкиСкачать

ПОСТОЯННЫЕ и ПЕРЕМЕННЫЕ РАСХОДЫ | ПримерыСкачать

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ | #ЕГЭОБЩЕСТВОЗНАНИЕ-2022Скачать

Обществознание 7 класс: Производство: затраты, выручка, прибыльСкачать

Постоянные и переменные затраты | Подготовка к ЕГЭ по ОбществознаниюСкачать

Постоянные и переменные расходы схематичноСкачать

Переменные и постоянные затратыСкачать

Постоянные и переменные затраты | ОбществознаниеСкачать

Отличие переменного и постоянного тока наглядно.Скачать

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ЗАТРАТЫ ОГЭ/ЕГЭ ПО ОБЩЕСТВОЗНАНИЮСкачать