Возможность приобрести собственное жилье является мечтой многих людей. Ипотечное кредитование стало одним из наиболее популярных способов реализации этой мечты. Однако, многие заемщики недоумевают, когда узнают, что первый платеж по ипотеке состоит только из процентов. Чтобы разобраться в этом вопросе, необходимо рассмотреть принцип работы ипотечного кредита.

Ипотечный кредит предоставляется на длительный срок, обычно от 10 до 30 лет. В зависимости от условий договора, заемщик обязан выплачивать только проценты по кредиту в течение определенного периода. Этот период называется «периодом погашения только процентов» и может продолжаться от нескольких месяцев до нескольких лет. В то же время, заемщик обязан ежемесячно платить страховые взносы и комиссии банку, связанные с оформлением и содержанием ипотечного кредита.

Почему же банк рассчитывает первый платеж только из процентов? Ответ прост – в таком случае банк гарантирует себе получение прибыли в начале срока кредитования. Поскольку первоначальная сумма кредита остается без изменений, выплата только процентов позволяет банку покрывать свои расходы и получать прибыль. Со временем, с увеличением срока кредита, доля основного долга в ежемесячном платеже увеличивается, а доля процентов уменьшается.

Видео:Вычет за проценты по ипотеке 2024: Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотекеСкачать

Причина первого платежа состоящего только из процентов

Первый платеж по ипотеке, который состоит только из процентов, вызывает у многих заемщиков недоумение. Зачем платить только проценты и не уменьшать основную сумму кредита?

Однако, существуют вполне объяснимые причины для такого расчета. Первоначально, при оформлении ипотечного кредита, банк предоставляет заемщику определенную сумму, которую он должен вернуть в виде ежемесячных платежей.

В первые несколько лет почти все проценты выплачиваются за счет начальной суммы кредита. В этот период основная сумма кредита остается почти неизменной и поэтому умышленно ограничивается погашение основной суммы.

Причина такого расчета заключается в том, чтобы уменьшить риски для банка при предоставлении ипотечного кредита. В случае, если заемщик не сможет выплачивать ежемесячный платеж, банк сможет вернуть часть потерь, получив хотя бы проценты по кредиту.

Вторая причина включения только процентов в первый платеж – уменьшение финансовой нагрузки на заемщика в начальный период. Начало пути к погашению ипотечного кредита всегда сопровождается определенными финансовыми затратами, связанными с переездом, обустройством нового жилья и другими необходимыми расходами.

Погашение основной суммы кредита начинается с последующих платежей. Постепенно, с каждым месяцем, доля процентов в платеже уменьшается, а доля основной суммы увеличивается. Такой подход позволяет заемщику более равномерно распределить финансовую нагрузку на протяжении всего срока ипотечного кредита.

Теперь, когда вы понимаете причину первого платежа, состоящего только из процентов, это поможет вам лучше спланировать свои финансы и правильно управлять вашей ипотекой.

Амортизационный график платежей

График представляет собой таблицу, где каждая строка соответствует определенному периоду времени, а столбцы обозначают различные параметры платежей, включая сумму основного долга, проценты, которые начисляются на остаток долга, и общую сумму платежа.

В начале срока кредита, основная сумма долга достаточно большая, поэтому первые платежи по ипотеке почти полностью состоят из процентов. Чем дольше кредитный срок, тем быстрее уменьшается остаток основной суммы кредита, и тем меньше процентов начисляется. Поэтому с каждым платежом увеличивается доля основной суммы, которая погашается.

Амортизационный график позволяет заемщику ясно видеть, как распределяются его ежемесячные платежи между погашением основного долга и процентами. Это помогает оценить текущую финансовую нагрузку и принять решение о возможности заключения ипотечного договора.

Расчет начала платежей и даты последнего платежа

Для расчета начала платежей используется амортизационный график платежей, который определяет сумму основного долга, процентов и ежемесячных платежей. Обычно первый платеж состоит только из процентов, и это объясняется тем, что в начальный период выплачивается только процентная часть кредита.

Дата начала платежей обычно устанавливается банком в соответствии с датой, когда было заключено кредитное соглашение. Это может быть несколько месяцев после покупки недвижимости. Например, если сделка была закрыта в сентябре, первый платеж может быть запланирован на следующий месяц, в октябре.

Определение даты последнего платежа также основывается на амортизационном графике. Если кредит имеет фиксированный срок, то дата последнего платежа будет соответствовать этому сроку. Например, если кредитная программа предполагает погашение за 25 лет, то последний платеж будет делаться в конце этого периода. Однако, если кредит погашается досрочно или были дополнительные платежи, то дата последнего платежа может быть изменена.

Расчет начала платежей и даты последнего платежа является важным для планирования финансов и определения продолжительности кредита. Это позволяет заемщику понять, когда он будет полностью погашать кредит и сколько денег ему потребуется платить ежемесячно.

Видео:Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Преимущества первого платежа из процентов

Первый платеж по ипотеке, состоящий только из процентов, может показаться необычным и даже неправильным для многих заемщиков. Однако, это на самом деле имеет свои преимущества. Рассмотрим основные из них:

1. Уменьшение нагрузки на начальный период

В начале кредитного периода заемщики могут столкнуться с финансовыми трудностями, связанными с выплатой крупных ежемесячных платежей. Однако, первоначальный платеж, состоящий только из процентов, значительно снижает эту нагрузку. Заемщику будет необходимо выплатить только сумму процентов по кредиту, что облегчит его финансовое положение в начальный период.

2. Увеличение доступности кредита

Ипотечные кредиты часто предоставляются с высокой процентной ставкой и длительным сроком погашения. Вместе с этим, требуется внесение первоначального взноса. Но первый платеж только из процентов позволяет заемщикам снизить первоначальные затраты на ипотеку. Это может быть особенно полезно для тех, у кого ограниченный стартовый капитал, но есть возможность регулярно погашать проценты.

3. Создание резерва на будущее

Одним из преимуществ первого платежа из процентов является возможность создания резерва на будущее. Это означает, что заемщик может использовать дополнительные средства, которые могли бы быть использованы для погашения основной суммы кредита, на другие нужды или инвестиции. Таким образом, заемщик получает большую гибкость и финансовую свободу.

4. Увеличение налоговых вычетов

Проценты, уплачиваемые по ипотеке, часто могут учитываться при подаче налоговой декларации. Это означает, что заемщик может получить налоговые вычеты на определенное количество заплатившихся процентов. Таким образом, первый платеж только из процентов может обеспечить дополнительные налоговые преимущества для заемщика.

Итак, первый платеж по ипотеке, состоящий только из процентов, имеет ряд преимуществ, таких как уменьшение финансовой нагрузки в начале периода, увеличение доступности кредита, возможность создания резерва на будущее и возможность получения налоговых вычетов. Учитывая эти факторы, заемщики могут принять решение о преимуществах такого первого платежа и правильно планировать свой бюджет и финансовые возможности.

Расходы на ипотеку в начальный период

Когда вы берете ипотечный кредит, вам приходится не только выплачивать проценты, но и нести дополнительные расходы, связанные с оформлением ипотеки. Эти расходы называются расходами на ипотеку.

Расходы на ипотеку могут включать такие платежи, как комиссия банка за оформление кредита, стоимость оценки недвижимости, страхование, государственную пошлину и другие сопутствующие расходы.

Обычно расходы на ипотеку в начальный период составляют 2-5% от стоимости кредита. Это достаточно большая сумма, которую нужно учесть при планировании своего бюджета.

Необходимо также учитывать, что расходы на ипотеку могут различаться в зависимости от банка и условий кредитования. Поэтому перед оформлением ипотеки рекомендуется обратиться к нескольким банкам и ознакомиться с их предложениями.

Важно помнить, что расходы на ипотеку не включаются в сумму кредита, поэтому вы должны быть готовы к дополнительным финансовым затратам в начальный период.

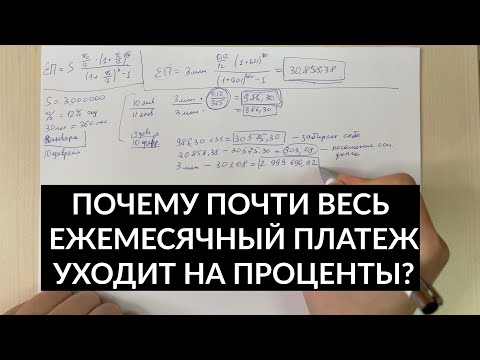

Остаток основной суммы кредита после первого платежа

После первого платежа, который состоит только из процентов, основная сумма кредита по-прежнему остается неизменной. Это связано с тем, что в начале кредитного периода большая часть платежей идет на погашение процентов, а не на уменьшение основной суммы.

Для понимания изменений в остатке основной суммы кредита важно обратить внимание на амортизационный график платежей. В простейшем случае, этот график демонстрирует, как со временем уменьшается остаток основного долга и увеличивается его доля в платежах.

Например, если вы взяли кредит на сумму 1 000 000 рублей на срок 20 лет, с процентной ставкой 10% годовых, ваш ежемесячный платеж составит 8 792 рубля. Первый платеж включает только проценты, которые в данном случае будут составлять 833 рубля, и ваш остаток основной суммы кредита останется на уровне 1 000 000 рублей.

Важно помнить, что в последующих платежах доля погашаемых процентов будет уменьшаться, а доля, идущая на погашение основной суммы, будет увеличиваться. Это происходит потому, что основная сумма кредита с каждым платежом уменьшается, а проценты рассчитываются от остатка основного долга.

Таким образом, первый платеж по ипотеке, состоящий только из процентов, позволяет начать постепенное уменьшение остатка основной суммы кредита. Это означает, что с течением времени у вас будет меньше долга перед банком и сумма ежемесячного платежа уменьшится.

Важно продолжать вносить своевременные платежи и избегать просрочек, чтобы уменьшение остатка основной суммы кредита производилось в заданном графике и вы не попали в непредвиденные финансовые сложности.

Знание остатка основной суммы кредита после первого платежа позволит вам осознанно управлять вашими финансами и планировать ваш бюджет на будущее.

🎦 Видео

ИПОТЕКА не нужна! Что нужно знать, прежде чем брать КРЕДИТ? | Рыбаков разоблачениеСкачать

ИПОТЕКА: Как правильно взять ипотеку? Основные ошибки и правила при выборе ипотекиСкачать

Почему не нужно гасить ипотеку раньше срока и как не переплатить процентСкачать

Как рассчитывается ежемесячный платеж, проценты банку и сумма погашения основного долга?Скачать

Как правильно погасить ипотеку досрочно? Срок ипотеки или платеж? Досрочное погашение ипотеки.Скачать

Как правильно погасить ипотеку досрочно? Срок ипотеки или платеж? Досрочное погашение ипотеки.Скачать

Реальный способ снизить ставку по ипотеке 2023! Господдержка, семейная ипотека, субсидии.Скачать

Как выгодно гасить ИПОТЕКУ? ОБ ЭТОМ должен знать каждыйСкачать

Получил кэшбэк 80 000 рублей. В Банке об этом не скажут!Скачать

Дешёвое страхование ипотеки • Страхование ипотеки каждый год • Страховка при ипотеке в СбербанкеСкачать

Как сократиться срок ипотеки, если внести 1 досрочный платеж? #недвижимость #ипотека #ипотека2023Скачать

Как взять ИПОТЕКУ правильно? НЕ ДОПУСКАЙ ЭТИХ ОШИБОК!Скачать

💸Что выгоднее - уменьшить срок ипотеки или сумму платежа? #shortsСкачать

Налоговый вычет ЗА ПРОЦЕНТЫ ПО ИПОТЕКЕСкачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Мы всегда можем уменьшить срок ежемесячного платежа досрочно, а вот увеличить срок ипотеки НЕЛЬЗЯ❗️Скачать

Ипотека досрочно. Раскрываю секрет! Сократить срок или уменьшить платеж?Скачать

Вычет по процентам по ипотеке 2023 - Инструкция по заполнению декларации 3-НДФЛ в личном кабинетеСкачать